Как государство определяет «цену» одного рабочего года

Оксана Иванова, возглавляющая АО «НПФ «Социум», в беседе с журналистами «Газеты.Ru» подробно объяснила механизм, который заставляет многих работников пересмотреть свои ожидания от пенсионной системы. Отправная точка — так называемая предельная величина базы для страховых взносов. На 2026 год правительство РФ утвердило этот показатель в размере 2 миллиона 979 тысяч рублей в расчете на одного занятого.

Что скрывается за этой сухой цифрой? Дело в том, что работодатель отчисляет взносы на обязательное пенсионное страхование не со всей суммы зарплаты, а лишь до тех пор, пока годовой доход сотрудника не достигнет указанного предела. Только в этом случае компания перечисляет взносы по максимальной ставке с полного рубля. Чтобы получить от государства все 10 возможных баллов за год, ваш официальный годовой заработок обязан быть не меньше 2,979 млн рублей. Разделив эту сумму на двенадцать месяцев, выходим на те самые 248 250 рублей ежемесячно (грязными, то есть без вычета НДФЛ). Если очистить эту сумму от 13-процентного налога, «чистыми» на руки счастливчик получит чуть больше 216 тысяч рублей.

Конкретика: сколько ИПК приносят популярные уровни дохода

Для наглядности Иванова привела дробную шкалу перевода месячных окладов в годовой прирост пенсионных коэффициентов. Чем выше «светлая» часть зарплаты, с которой платятся налоги, тем интенсивнее копятся баллы. Однако зависимость здесь линейная, а не прогрессирующая.

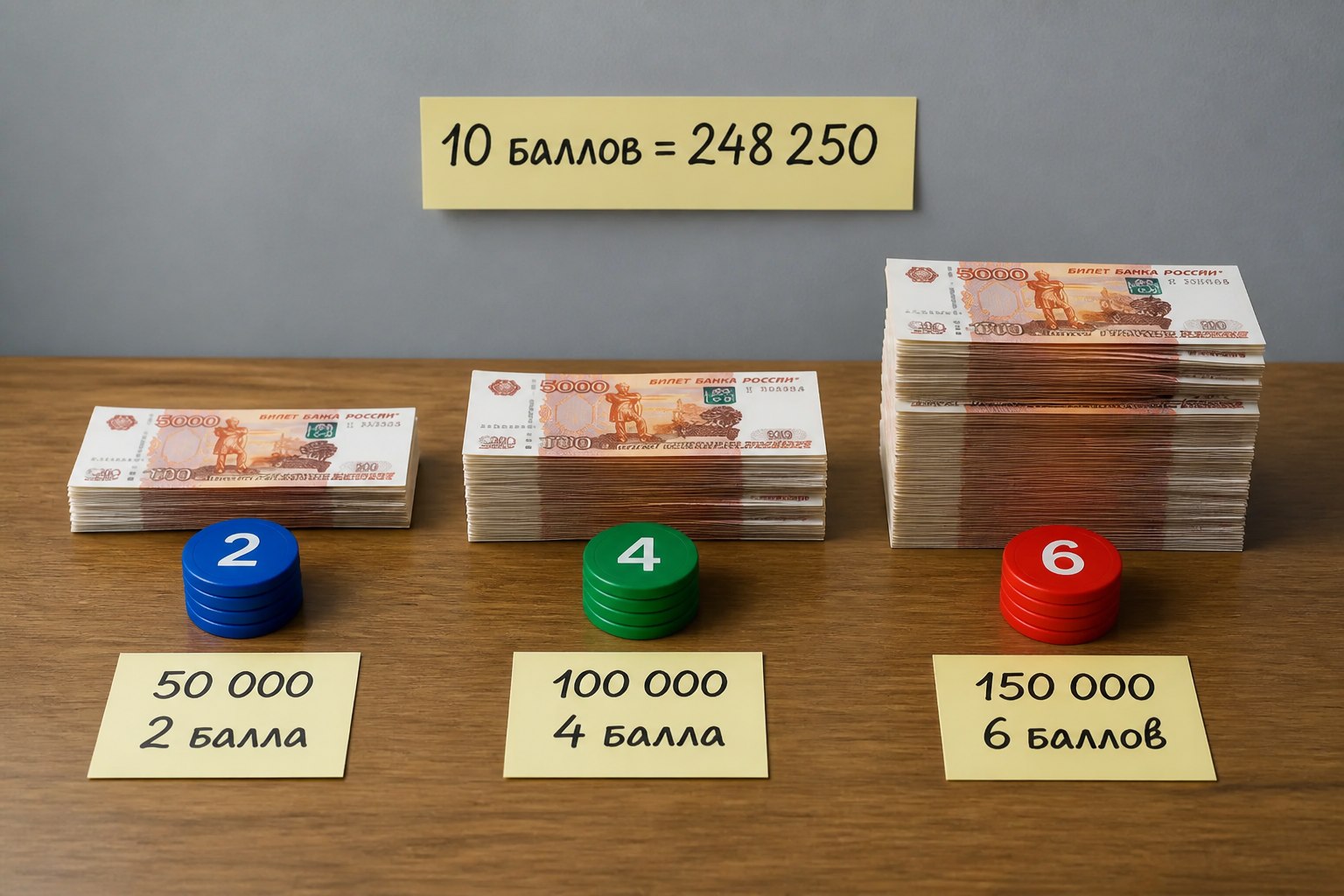

Разберем самые характерные варианты.

Первый сценарий: месячный доход 50 тысяч рублей (до вычета НДФЛ). За год выходит 600 тысяч. Работодатель перечислит взносы ровно с этой суммы. Государство в ответ начислит такому сотруднику приблизительно 2 пенсионных балла. Это минимальный прирост, который практически не изменит положение дел.

Второй сценарий: ежемесячный заработок 100 тысяч рублей. В годовом выражении — 1,2 миллиона. Количество накопленных коэффициентов увеличивается до четырех. Казалось бы, доход приличный, но до заветной десятки — как пешком до Луны.

Третий сценарий: 150 тысяч рублей в месяц. Многие назовут этот доход мечтой. Годовой итог — 1,8 млн рублей. Однако и этого недостаточно. За 12 месяцев такой работник получит около шести баллов.

Проходной билет к полным десяти баллам открывается только для тех, чей месячный доход перешагнул рубеж в 248 тысяч рублей. Все остальные категории, включая весьма обеспеченных по региональным меркам граждан, обречены получать за год либо половину от возможного максимума, либо лишь две трети.

От баллов к рублям: как посчитать свою реальную пенсию

Многие воспринимают пенсионные баллы как некую абстракцию, но это не так. У каждого коэффициента есть твердая денежная стоимость, которая регулярно индексируется. В 2026 году один ИПК оценивается государством в 156,76 рубля. Плюс всем пожилым людям полагается фиксированная надбавка (это как базовая часть пенсии без всяких условий). В 2026 году размер такой надбавки утвержден в сумме 9 584,69 рубля.

Формула, по которой вычисляется итоговая страховая пенсия, выглядит максимально прозрачно: умножаем количество накопленных баллов на их денежную стоимость и добавляем фиксированную выплату.

Посмотрим на жизненном примере, который приводит Иванова. Возьмем условного человека, который три десятилетия подряд получал примерно 100 тысяч рублей в месяц. Как мы уже знаем, при таком доходе за год удается насобирать около четырех баллов. Выполним нехитрые расчеты.

- За 30 лет работы общее число накопленных коэффициентов: 4 × 30 = 120 баллов.

- Переводим баллы в рубли по цене 2026 года: 120 × 156,76 = 18 811,2 рубля.

- Прибавляем фиксированную государственную добавку: 18 811,2 + 9 584,69 = 28 395,89 рубля.

Округляя, получаем пенсию в 28,4 тысячи рублей. А теперь сравним с привычным заработком в 100 тысяч. Соотношение — всего лишь 28%. Это означает, что при выходе на заслуженный отдых уровень финансового благополучия рухнет почти в четыре раза. Причина такого жестокого разрыва кроется в устройстве солидарной пенсионной системы: значительная доля взносов, которые платит работодатель, уходит не в «кубышку» конкретного человека, а на выплату пенсий нынешним старикам. Индивидуальный счет пополняется лишь частично.

Четыре легальных способа обойти ограничения

Ситуация кажется безвыходной, особенно если ваша зарплата далека от фантастических 250 тысяч. Однако Оксана Иванова спешит успокоить: отчаиваться преждевременно. Законодательством предусмотрено несколько вполне честных методов улучшить свои пенсионные перспективы, даже не меняя работу на более высокооплачиваемую.

Метод первый: играем в долгую — увеличиваем стаж. Логика здесь проста: чем больше лет вы официально отработали, тем больше баллов успели накопить. Человек с невысокой, но стабильной зарплатой, отработавший 45 лет, может обогнать того, кто блистал высокими доходами, но вышел на пенсию раньше.

Метод второй: используем нестраховые периоды. Очень многие теряют баллы, потому что не знают: государство засчитывает в стаж и награждает коэффициентами не только трудовую деятельность. В список социально значимых отрезков жизни входят:

- служба в армии по призыву;

- отпуск по уходу за маленьким ребенком — за каждый год начисляют баллы, причем за первенца дают 1,8 балла, за второго — уже 3,6, а за третьего и четвертого — по 5,4 балла за год;

- время ухода за инвалидом первой группы или за престарелым человеком, перешагнувшим 80-летний рубеж.

Метод третий: добровольные страховые взносы. Вы имеете полное право самостоятельно вступить в правоотношения по обязательному пенсионному страхованию и вносить деньги в Социальный фонд. Это особенно выгодно для самозанятых, фрилансеров, официально безработных или тех, кому зарплату платят «в конверте».

Метод четвертый: самый мощный, но и самый непопулярный — отсрочка выхода на пенсию. Если после наступления пенсионного возраста вы не станете сразу оформлять выплаты, а подождете какое-то время (один год, два, пять или даже десять лет), то за каждый «лишний» год ожидания к вашим баллам и к фиксированной выплате будут применяться повышающие («премиальные») коэффициенты. Например, если отложить выход на десять лет, фиксированная выплата увеличится в 2,11 раза, а баллы подорожают в 2,32 раза. Таким образом, даже имея скромное количество накопленных ИПК, можно в разы «разогнать» итоговую пенсию. Правда, этот путь подходит только тем, кто уверен в своем здоровье и готов продолжать работать на заслуженном отдыхе.

Чтобы приблизиться к комфортной пенсии даже при зарплате ниже 250 тысяч рублей, нужно комбинировать перечисленные выше стратегии — трудиться как можно дольше, не забывать заявлять о нестраховых периодах, а в идеале — использовать механизм отсрочки.