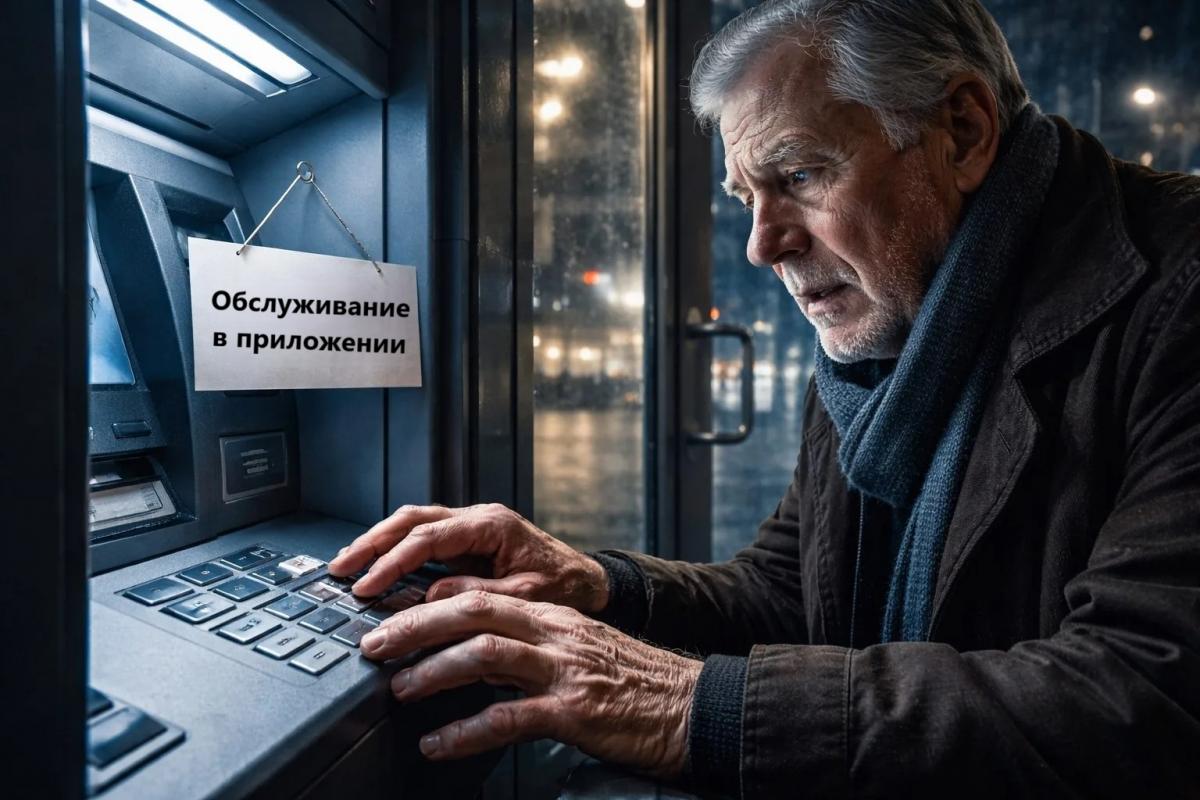

Отделения закрываются быстрее, чем когда-либо

Финансовые организации страны продолжают планомерно избавляться от недвижимости, где раньше сидели операционисты. Аналитики «Известий» изучили сводки Центробанка и выяснили: на 1 апреля 2026-го число банковских точек сократилось до 21,87 тысячи. Только за январь–март с карты исчез 481 объект (в источнике — 483, сохранено точное значение).

Динамика впечатляет. Год назад за аналогичный квартал было закрыто 185 офисов, в 2024-м — 70, а в 2023-м — всего 41. Таким образом, нынешний показатель почти втрое выше прошлогоднего. Эксперты не видят в этом случайности: рынок переживает глубинную перестройку.

Наибольший вклад в «очистку» сети внес «Сбер» — в течение 2025-го он расстался с более чем 900 точками. Основатель консалтинговой компании «Секвойя Групп» Максим Гмыря объясняет происходящее: банки целенаправленно сворачивают классическую модель с разветвленной сетью, отдавая приоритет удаленным сервисам. Для клиентов это быстрее, для самих организаций — дешевле.

Содержание одной точки бьет по карману

Почему же банки так охотно захлопывают двери своих офисов? Ответ прост: аренда, коммуналка и зарплаты стоят огромных денег. Алексей Родин, возглавляющий Rodin.Capital, подсчитал: в Московском регионе ежемесячные расходы на одно отделение достигают 2–5 миллионов рублей. Сюда входит всё — от уборки до охраны.

Параллельно кредитные организации последние 5–7 лет вкладывали миллиарды в развитие приложений и личных кабинетов. Инвестиции начинают окупаться, и держать дорогую «физику» становится невыгодно.

Экономист Андрей Бархота обращает внимание еще на один тревожный сигнал: кредитование замедляется, а финансовое положение заемщиков ухудшается. В таких условиях урезание издержек превращается из желательного в жизненно необходимое. Добавляет масла в огонь и автоматизация. Наталья Мильчакова из Freedom Finance Global уверена: внедрение нейросетей и ИИ приведет к сокращению младшего персонала. Свою лепту вносят и сделки слияния: после покупки одного банка другим дублирующие офисы по соседству неизбежно закрываются.

В самом ЦБ «Известиям» сообщили: переход на «цифру» приветствуется, однако регулятор следит, чтобы клиенты не страдали. В мегаполисах, по мнению Центробанка, доступность услуг не снижается. Но сами банки действуют по-разному. В «Абсолют Банке» заявили о закрытии лишь одного регионального офиса, объяснив, что большая сеть сейчас не нужна. «Совкомбанк» сократил присутствие на 0,8% — там это называют рутинной оптимизацией. А вот ВТБ, напротив, наращивает: в 2025-м открыто или обновлено 443 офиса, а в планах на 2026-й — еще 479.

Парадокс: когда онлайн бессилен, люди идут к кассиру

Казалось бы, всё правильно: клиенты массово уходят в смартфоны, зачем тогда очереди к стойкам? Но жизнь, как всегда, вносит свои коррективы. В тот самый момент, когда банки стали активно захлопывать двери, спрос на живых специалистов внезапно вырос.

Первый фактор — борьба с воровством. Кредитные организации резко усилили контроль за переводами. Теперь любую подозрительную транзакцию могут заблокировать, а для разблокировки счета почти всегда требуется личная явка владельца с паспортом. И тут возникает коллизия: тот самый офис, куда нужно прийти для идентификации, мог закрыться буквально на прошлой неделе.

Второй фактор — технический. В марте по всей стране наблюдались сбои в работе интернета. Как писали «Известия», это наглядно показало хрупкость «цифры». Люди ринулись снимать наличные: за месяц объем кэша в обращении вырос на 300 миллиардов рублей. Когда связь пропадает или есть угроза отключения, граждане предпочитают лично прийти в отделение и провести операцию «по старинке», чем рисковать в приложении.

Денис Астафьев, управляющий финтехплатформой SharesPro, констатирует: перебои со связью породили устойчивый запрос на «живые» деньги как на тихую гавань. Колебания курсов и геополитическая турбулентность только подогревают этот тренд.

Кому станет хуже всего и чего ждать завтра

В зоне наибольшего риска оказались пожилые граждане. Как подчеркивает Максим Гмыря, их пугает не столько отсутствие навыков работы с гаджетами, сколько психологический барьер перед интерфейсами. Для пенсионера личный визит к знакомому операционисту — гарантия, что деньги не уйдут мошенникам, и пенсия придет вовремя. Сокращение сети для этой категории населения означает реальную проблему с доступом к средствам.

Тем не менее, эксперты не верят в разворот тренда. Скорее всего, закрытие продолжится по накатанной. Но есть и смягчающие обстоятельства. Наталья Мильчакова допускает: нестабильный интернет и ажиотажный спрос на наличные как минимум на год притормозят ликвидацию отделений, особенно за пределами столиц.

Алексей Родин напоминает: ЦБ требует сбалансированного подхода, и банки вынуждены искать компромисс. В качестве палочки-выручалочки активно развиваются многофункциональные банкоматы — в них пытаются запихнуть максимум услуг. Однако полностью отказаться от живых специалистов всё равно не получится. Итог подводит Максим Гмыря: в нестандартных ситуациях — будь то оформление наследства, сложная ипотека или разблокировка после хакерской атаки — клиенту всегда понадобится человек. Вопрос лишь в том, сколько километров придется проехать, чтобы до него добраться.