Сначала деньги, потом спектакль с давлением

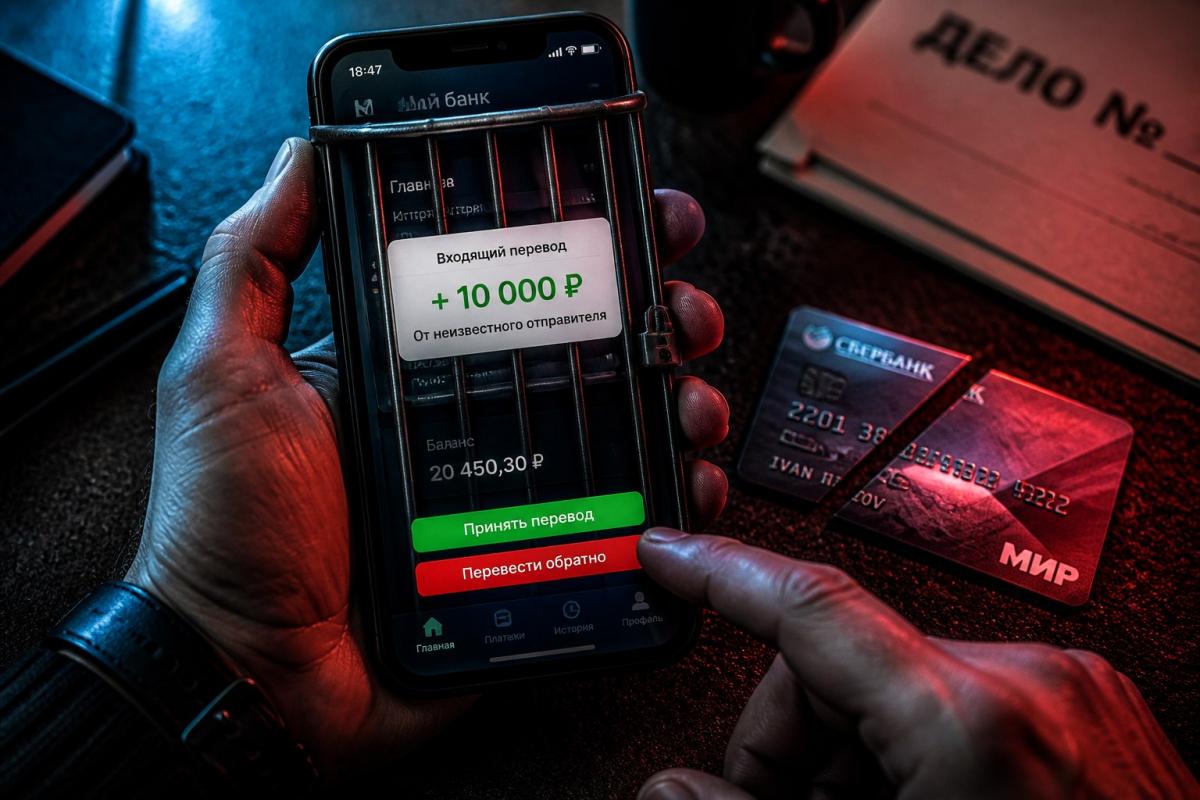

Вы получаете сумму. Без пояснений, без сопроводительного сообщения. Через пару часов — звонок или голосовое в мессенджере. Взволнованный голос:

«Огромная просьба вернуть, пальцем не туда нажал, это мои накопления на лечение…».

Злоумышленники отлично играют роль жертвы: извиняются, рассказывают о больных детях, обещают «бонус» за возврат. Большинство людей сдаются под напором эмоций. И пересылают средства на продиктованный номер. Не подозревая, что только что совершили финансовое преступление.

Почему «вернуть на другой счёт» — это смертельная ошибка

Ключевой момент, о котором умалчивают мошенники: изначальные деньги украдены у третьего лица. Ивану Палычу из Курска взломали личный кабинет и разослали его сбережения по 10–15 случайным картам, включая вашу.

Вы — технический транзит. Когда вы по доброте душевной отправляете средства обратно «пострадавшему», они уходят уже на подконтрольный кошелек афериста. В итоге:

- Реальный владелец счета (Иван Палыч) пишет заявление в полицию о краже.

- Банк отслеживает цепочку: украденные рубли → ваша карта → счет преступника.

- Вы оказываетесь в реестре подозрительных клиентов как «обналичивающее звено».

Даже если вы ничего не знали, система 115-ФЗ (антиотмывочное законодательство) видит лишь факт: вы получили спорные средства и отправили их неизвестно куда.

Три реальных исхода после перевода «ошибившемуся»

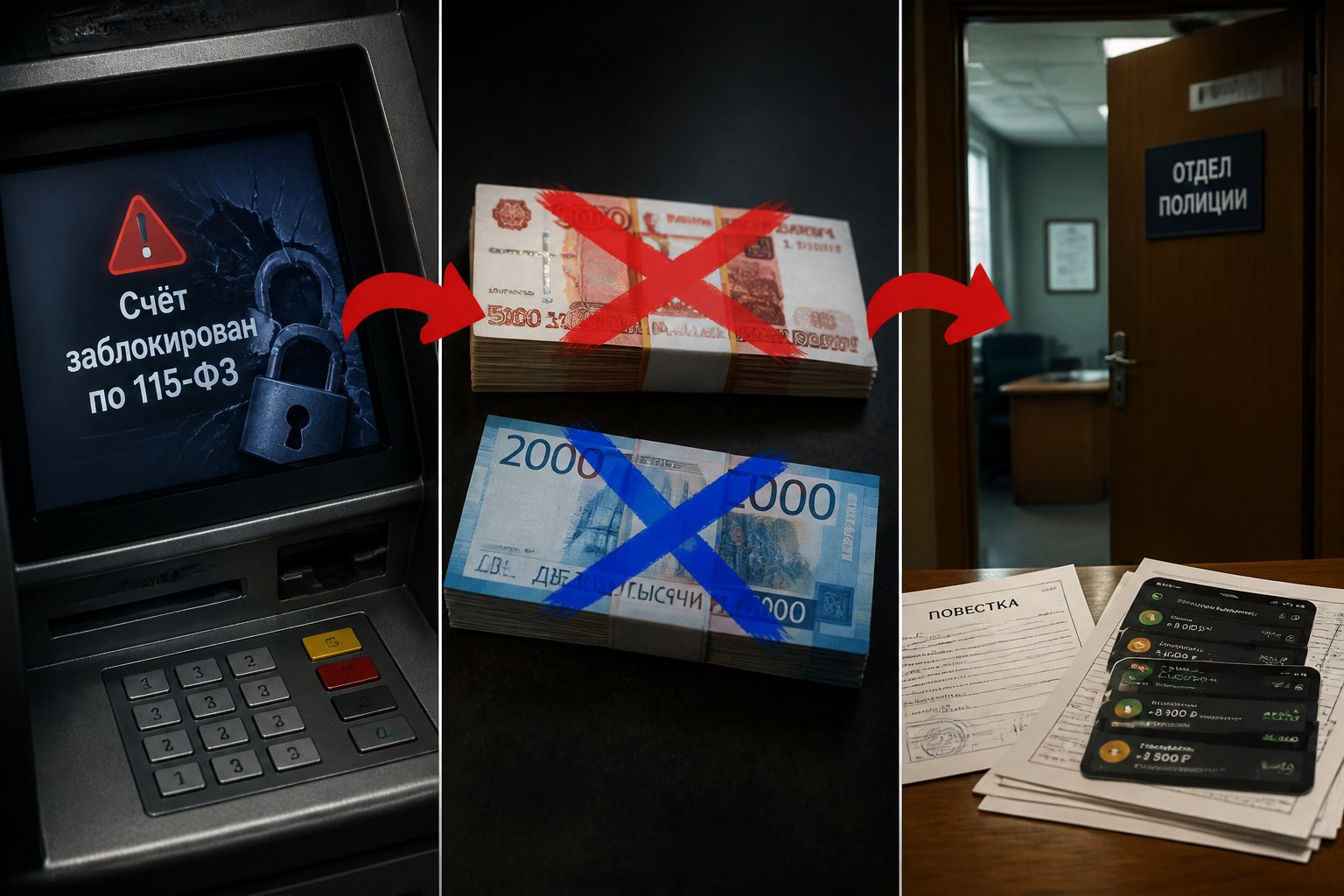

- Сценарий №1. Заморозка по 115-ФЗ.

Через 5–15 дней банк блокирует все операции по карте. Требует объяснить происхождение перевода и его получателя. Предупреждение: «Ваши действия похожи на продажу наличных или дропперство». Разблокировка занимает от 7 до 45 дней. Иногда — только через суд.

- Сценарий №2. Двойной финансовый удар.

Владелец украденной карты (Иван Палыч) запускает процедуру чарджбэка через банк. Банк списывает сумму повторно — уже с вашего счета. Итог: вы отдали деньги мошеннику добровольно и лишились собственных средств по решению финансового учреждения. Минус 20–40 тысяч за одну минуту доброты.

- Сценарий №3. Приглашение в отдел «К».

Полиция идентифицирует вашу карту как промежуточное звено. Формально — вы соучастник кражи (ст. 158 или ст. 159 УК РФ, даже по неосторожности). Вас вызывают на беседу, изымают телефон. Доказать, что вы не знали — сложно, особенно если нет записи звонка и вы удалили переписку.

Чек-лист: что делать при внезапном переводе

Ситуация: на карту упали чужие рубли. Ваши действия по шагам.

- Пункт 1. Заморозьте свои эмоции.

Не тратьте, не снимайте и, главное, не переводите обратно без ведома банка. Пусть сумма лежит мертвым грузом.

- Пункт 2. Звоните только в банк.

Никогда не используйте номер, который назвал «ошибившийся». Наберите горячую линию с тыльной стороны вашей пластиковой карты (или из приложения). Скажите фразу-пароль: «Прошу зафиксировать заявление о неопознанном зачислении. Согласия на перевод я не давал».

- Пункт 3. Пишите в чат поддержки.

Бумажный след — ваша страховка. Запрос в чате банка или по электронной почте сохранит время и дату обращения. Банк сам инициирует процедуру возврата отправителю. Это законно и безопасно.

- Пункт 4. Собирайте улики.

Скриншот прихода денег + скриншот диалога с банком + запись разговора (если звонили) или номер звонящего. Если собеседник требует перевести на другой номер карты — это 100% мошенник. Фиксируйте это.

- Пункт 5. Игнорируйте угрозы.

«Я приеду к твоему дому», «Подам на тебя в суд» — стандартное давление. Не отвечайте. Настоящий пострадавший никогда не будет убегать от официальной процедуры через банк.

Почему банки не защитят вас автоматически

«Пусть разбираются сами» — самая опасная позиция. Банковский софт не различает, где жертва, а где добрый самаритянин. Алгоритм видит:

1. Входной перевод с карты, на которую поступила жалоба о краже.

2. Выходной перевод за 10 минут на сторонний счет.

Для системы вы — стандартный «дроп» (подставное лицо для вывода ворованных денег). Без вашего заранее зафиксированного заявления в банке доказать обратное почти невозможно.

Кто в группе риска? (данные за 2025–2026)

Статистика МВД и крупнейших банков РФ (Сбер, ВТБ, Альфа) показывает:

- 67% пострадавших — граждане старше 48 лет, действующие «по совести» и не привыкшие сверять номера карт через приложение.

- 22% — родители в декрете, которые поддаются на жалостливые истории «верните детское питание».

- 11% — студенты, которые радуются «легким деньгам» и ведутся на обещание процента.

Пенсионеры без мобильного банка — отдельная категория риска: они физически не могут проверить отправителя и доверяют голосу в трубке.

Как быть на шаг впереди: простой лайфхак

Мошенники меняют легенды каждые 1–2 месяца. Сегодня «ошибка перевода», завтра — «помощь коллеге», послезавтра — «предоплата за товар, который вы не продавали».

Отслеживать актуальные схемы лучше в профильных каналах, где нет паники и воды. Короткое правило на всю жизнь: «Чужой перевод — не твоя забота». Ваше дело — уведомить банк и забыть. Возврат через банк занимает 2 минуты звонка и гарантирует вашу невиновность. Прямой перевод незнакомцу — это риск остаться без денег, без карты и с повесткой в руках.

Вопрос к читателям: встречались ли вы с таким «ошибочным» переводом? Как поступили и к чему это привело?